Определение: бессрочный фьючерсный контракт, также известный как бессрочный своп, — это соглашение, которое позволяет контрагентам без опциона покупать или продавать актив в любой момент в будущем. Бессрочные свопы позволяют покупать или продавать стоимость некоторых «базовых» активов с несколькими ключевыми преимуществами:

- Разрешена торговля с кредитным плечом.

- Не требуется хранение базового актива.

- Позиция может быть открыта вечно.

- Легко шортить.

Опционы, форварды, фьючерсы и бессрочные свопы являются производными контрактами. Стоимость контрактов с производными финансовыми инструментами некоторым образом зависит от стоимости согласованного базового финансового актива. Анализ последнего предложения займет целый пост, поэтому мы сосредоточимся здесь на бессрочных свопах. Бессрочные контракты были впервые предложены в 1992 году лауреатом Нобелевской премии Робертом Шиллером в качестве механизма определения цены неликвидных активов [1]. С тех пор, как BitMex представила их в 2016 году, бессрочные рынки криптовалют процветают. Средний дневной объем торгов по бессрочным свопам для Биткойна теперь выше, чем у его спотового аналога [2]. Благодаря своим уникальным характеристикам бессрочные свопы являются эффективным и экономичным инструментом, позволяющим трейдерам делать ставки на движение цен базовых активов. В этой статье будут рассмотрены основы торговли бессрочными свопами и показано, как эти все более популярные деривативы работают изнутри.

tl;dr

Алиса, трейдер криптовалюты, считает, что DOT недооценен и имеет долгосрочный потенциал роста. У нее есть несколько способов сделать ставку на повышение цены DOT в будущем. Один из способов — купить DOT на спотовом рынке по текущему обменному курсу, сразу же получить право собственности на монеты и либо удержать их, либо связать для получения дополнительных вознаграждений. Алиса могла пойти на рынок деривативов и купить фьючерсы или опционные контракты за DOT. Эти контракты не передают право собственности на монеты Алисе, но они позволяют ей использовать кредитное плечо для увеличения своей «покупательской способности». Это оптимально, чтобы извлечь выгоду из преимуществ деривативов, но абстрагироваться от сложности сроков истечения срока, связанных с рынками фьючерсов и опционов, Алиса могла бы использовать любимый производный инструмент криптовалютного рынка — бессрочный своп.

Что за бессрочные ?

563 / 5000

Результаты перевода

В отличие от фьючерсных контрактов, бессрочные свопы не нужно периодически переносить, чтобы поддерживать открытую позицию. Трейдеры могут держать бессрочные свопы столько, сколько они пожелают, при условии, что поддерживается достаточное обеспечение, называемое маржей, для сохранения их позиций открытыми. Кроме того, также поддерживается торговля с кредитным плечом, то есть торговля заемными деньгами. Некоторые биржи даже предлагают кредитное плечо до 125x (!). Рассмотрение кредитного плеча требует обсуждения коэффициентов маржи, ликвидации и страховых фондов, для этих целей мы сделаем отдельную статью.

В отличие от спотовых рынков, обмена базовыми активами не происходит. Трейдеры получают длинную или короткую позицию в цене, не беспокоясь о хранении инвестиций. Наконец, цена бессрочного свопа тесно связана с ценой базового актива посредством периодических выплат по финансированию, которыми обмениваются держатели длинных и коротких контрактов. Механизм ставки финансирования будет подробно рассмотрен ниже. Короче говоря, он уравновешивает спрос на длинные и короткие контракты. Платежи за финансирование приводят цену бессрочного свопа к спотовой цене базового актива.

Учитывая их преимущества, неудивительно, что бессрочные свопы стали самой популярной производной криптовалюты.

CeFi на вершине, DeFi поднимаются

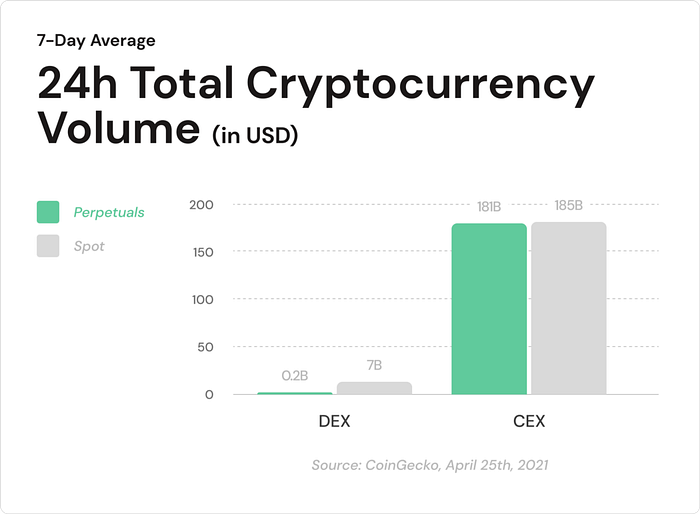

На рынке криптовалют для бессрочных свопов объемы торгов выше, чем на спотовых рынках, и он оказывает все более значительное влияние на цены криптоактивов. Централизованные биржи, такие как Binance, Huobi, Bybit и FTX, доминируют в этом пространстве, при этом децентрализованные биржи захватывают менее 1% объема централизованных биржевых торгов на момент написания. В феврале средний дневной объем четырех ведущих DEX с бессрочными свопами составлял 67,7 млн долларов США по сравнению с 137 млрд долларов США на биржах CEX [3]. Три месяца спустя средний дневной объем торгов по бессрочным свопам на одних и тех же DEX вырос почти на 300%, а на CEX — на 32%. Помимо высокой ликвидности, удобного взаимодействия с пользователем и эффективных расчетов по транзакциям в цепочке, децентрализованные биржи должны будут привлекать трейдеров с помощью экономических стимулов и моделей распределения стоимости, более совершенных, чем на централизованных биржах.

Давайте торговать !

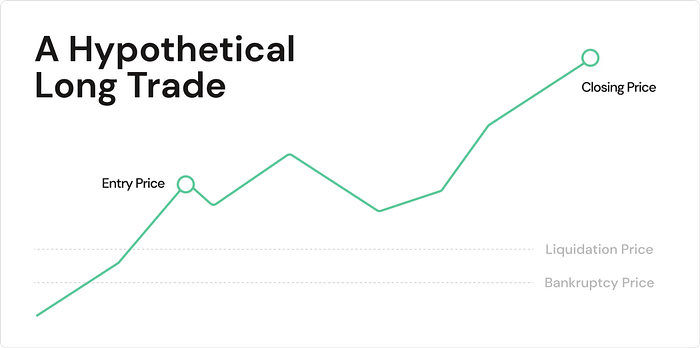

Чтобы открыть позицию бессрочного свопа, трейдер должен сначала внести некоторые активы, обычно доллары США или стейблкоины, в качестве обеспечения. После выбора желаемого кредитного плеча трейдер открывает длинную или короткую позицию в зависимости от того, будут ли они полагать, что актив вырастет в цене или обесценится. К каждой сделке с кредитным плечом относятся четыре цены:

- Цена входа: средняя цена за контракт, по которой открывается позиция бессрочного свопа.

- Цена банкротства: цена контракта, при которой убыток от сделки равен стоимости залога.

- Цена ликвидации: цена контракта, по которому происходит ликвидация. Это немного выше, чем цена банкротства для длинной позиции и ниже, чем цена банкротства для короткой позиции.

- Цена закрытия: средняя цена контракта, по которой закрывается сделка.

Для длинной сделки цены можно визуализировать следующим образом:

Чтобы проиллюстрировать постоянные свопы в действии, давайте рассмотрим примерный сценарий.

1 февраля 2021 года Боб открывает свой телефон и видит, что DOT торгуется на уровне 20 долларов США. Он считает, что цена DOT будет выше в будущем, и решает использовать бессрочный своп-контракт, чтобы выразить эту веру на рынке. Боб вносит 100 долларов США на биржу деривативов и открывает длинную позицию с 4-кратным кредитным плечом для 20 контрактов DOT на общую сумму 400 долларов США. Его входная цена составляет 20 долларов США за контракт. Фактически, Боб достиг 20 DOT, имея только 25% стоимости позиции в качестве обеспечения! Однако кредитное плечо — это палка о двух концах. Достаточно, чтобы цена DOT упала на 20%, и Боб потерял весь залог в размере 100 долларов США.

Цена входа: 20 USDT; Кредитное плечо: 4x

Цена банкротства = Цена входа x Кредитное плечо/(Кредитное плечо+1) = 16 USDTК счастью для Боба, в последующие дни цена на DOT неуклонно растет. Он удовлетворен результатом и через две недели продает свои 20 контрактов DOT по цене закрытия 30 долларов США.

Прибыль Боба = количество контрактов * (Цена входа — Цена закрытия)

Прибыль Боба = 20 * (30 USDT — 20 USDT) = 200 USDTИгнорируя эффект выплат по финансированию, Боб выходит с хорошей прибылью в размере 200 долларов США. В конечном итоге он получил прибыль в размере 200% от своего депозитаUSDT, в то время как цена DOT выросла на 50%.

Кредитное плечо

Торговля с использованием кредитного плеча включает в себя заемный капитал для увеличения ценового риска и увеличения прибылей и убытков. Первоначальный депозит, называемый залогом или начальной маржей, используется для открытия более крупной сделки. Отношение начальной стоимости сделки к марже называется кредитным плечом. Например, трейдер, использующий кредитное плечо 4x, может торговать контрактами на сумму 400 долларов США с маржей всего 100 долларов США.

При торговле с кредитным плечом трейдеры должны знать о поддерживаемой марже и цене ликвидации. Все позиции открываются под залог. Когда нереализованные убытки уменьшают начальную маржу до уровня, когда остается только поддерживающая маржа, позиция ликвидируется. Это означает, что биржа закрывает позицию, и трейдер теряет начальную маржу, присвоенную позиции. По возможности следует избегать ликвидации путем добавления залога. О маржинальных требованиях, страховых фондах и автоматическом делевериджинге мы писали в другой статье.

Ставки финансирования: Как бессрочные облигации отслеживают цену базового актива

Ставка финансирования — это уравновешивающий механизм, который корректирует цену контракта в соответствии с ценой базового актива. Ставки финансирования определяют цену отклонения цены бессрочного актива от цены базового актива. Чем больше расхождение, тем выше ставка финансирования. Методология расчета выплат по финансированию сильно различается в зависимости от биржи. Тем не менее, ставка фондирования обычно состоит из двух компонентов: процентного компонента и компонента премии [4].

Ставка финансирования = Компонент процентной ставки + Компонент премии

Компонент процентной ставки обычно устанавливается для учета разницы процентных ставок базовой и котируемой валюты. Компонент премии рассчитывается алгоритмически в зависимости от индекса и влияет на цены покупки и продажи.

Цена индекса: средняя спотовая цена базового актива. Для децентрализованных бирж это предоставляется оракулом.

Влияние цены спроса / предложения: цены воздействия спроса / предложения — это средние цены исполнения для рыночных заявок на продажу / покупку с заранее определенной условной стоимостью «воздействия». Например, для условной стоимости воздействия в 10000 долларов США цена предложения воздействия будет средней ценой рыночной продажи контрактов на сумму 10000 долларов США. Условные значения воздействия, используемые для определения цен воздействия, различаются на разных биржах.

Затем составляющая премии в ставке фондирования рассчитывается как отклонение цены воздействия на биржу от цены индекса пропорционально цене индекса.

Компонент премии = (Max(0, Цена предложения - Цена индекса) - Max(0, Цена индекса - Цена предложения влияния )) / Цена индексаИнтуитивно понятно, что если длинные позиции пользуются большим спросом, чем короткие, цена воздействия будет в среднем выше, чем цена индекса. Затем ставка финансирования положительная, и лонги периодически производят выплаты по шортам. То же верно и в обратном направлении. Если цена воздействия в среднем ниже, чем цена индекса, короткие позиции платят за длинные позиции. Благодаря выплатам финансирования и ценовому арбитражу цена perp совпадает с ценой базового актива.

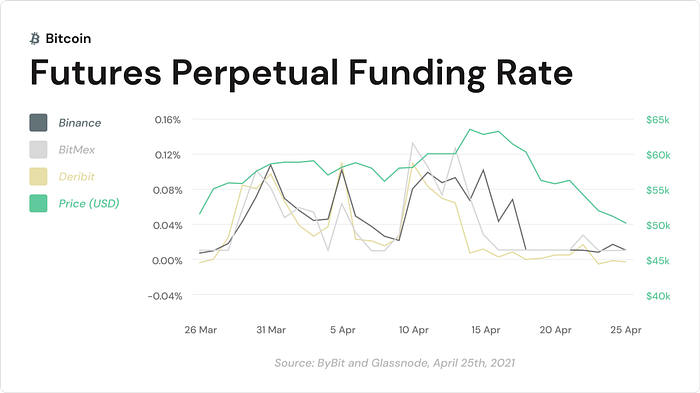

Эти платежи обмениваются постоянно или периодически, к примеру каждый час. Трейдеры получают или производят платежи по финансированию пропорционально номинальной стоимости их открытых позиций, то есть стоимости позиции * ставку финансирования. Таким образом, трейдеры, занимающие позиции со значительной долей заемных средств, будут платить или получать больший платеж по сравнению с их обеспечением. Ставка финансирования рассчитывается по-разному на разных биржах. На приведенном ниже графике показаны ставки финансирования на нескольких крупных биржах для бессрочных контрактов за последние 30 дней.

Платежи по финансированию распределяются между трейдерами, биржа ничего не платит и не получает.

Типы обеспечения и PnL

Прибыль и убыток рассчитываются по разнице между ценой закрытия и ценой открытия при закрытии бессрочного своп-контракта с учетом как направления торговли, так и размера позиции. Существует два типа расчета: обратный нелинейный и линейный.

Обратный, нелинейный расчет включает обеспечение и выплату в базовой валюте, а не в валюте котировки. Например, трейдеры пары BTC / USD вносят BTC в качестве обеспечения и получают свои выплаты в BTC. Нелинейность возникает из-за того, что стоимость залога BTC и контракта изменяется при изменении цены BTC. Когда трейдер получает прибыль от длинной позиции в BTC, трейдер получает выплату в BTC, но в меньшей сумме, поскольку сам BTC дороже по сравнению с долларом США. И наоборот, если BTC / USD упадет в цене, трейдер также будет терять BTC более быстрыми темпами, поскольку сам BTC дешевле по сравнению с долларом США. Кроме того, риск ликвидации выше, поскольку стоимость предоставленного обеспечения BTC снижается по мере снижения BTC / USD.

Линейный расчет часто более интуитивен и новее, чем обратный расчет. Трейдеры обеспечивают свои контракты стейблкоинами и получают выплаты в стейблкоинах при закрытии позиций. Таким образом, стоимость обеспечения остается стабильной при изменении стоимости контракта.

Традиционно преобладали обратные контракты с маржой биткойнов. Однако большинство бирж бессрочных свопов в настоящее время смещаются в сторону линейных контрактов с маржой на стейблкоины.

Заключение

Бессрочные свопы представляют собой право купить или продать базовый актив в любой момент в будущем. Бессрочные свопы — мощный инструмент для трейдеров, которые хотят получать прибыль от изменения цены актива, не удерживая сам актив. Однако отсутствие владения базовым активом означает потерю возможности сделать ставку на него или дать ему взаймы. Более того, торговля с использованием заемных средств требует тщательного рассмотрения желаемого риска. В конечном итоге наличие высокого кредитного плеча сделало бессрочные свопы наиболее продаваемым инструментом криптовалюты по объему.

В настоящее время на рынке бессрочных свопов доминируют централизованные биржи. Децентрализованные платформы с бессрочными свопами занимают менее 1% рынка по сравнению с централизованными решениями. В конечном итоге децентрализованные биржи предлагают трейдерам более выгодное предложение. Большинство децентрализованных бирж распределяют доход, который они генерируют, между пользователями биржи, например, поставщикам ликвидности на Uniswap. Модели справедливого распределения доходов, общие для DeFi, позволяют пользователям напрямую получать прибыль от долгосрочного внедрения биржи.

Библиография

[1] Shiller, Robert J. “Measuring Asset Values for Cash Settlement in Derivative Markets: Hedonic Repeated Measures Indices and Perpetual Futures.” The Journal of Finance 48, no. 3 (1993): 911–31. doi:10.2307/2329020.

[2] “Bitcoin USD Historical Data | Coingecko”. 2021. Coingecko. https://www.coingecko.com/en/coins/bitcoin/historical_data/usd#panel., https://www.coingecko.com/en/derivatives

[3] “Analysis Of Decentralized Perpetual Swaps”. 2021. Medium. https://huobi-defilabs.medium.com/analysis-of-decentralized-perpetual-swaps-a23ec8488a60

[4] “Perpetual Funding Rate”. 2021.dYdX. https://help.dydx.exchange/en/articles/4797443-perpetual-funding-rate

Оригинал статьи: https://medium.com/dtrade/primer-on-perpetual-swaps-1a7ca905f0af